사례로 알아보는 세무 Point!

소유하고 있는 기존 주택이나 입주권을 양도할 때 생기는 양도차익에 대해서 양도소득세라는 세금이 부과됩니다. 소유하고 있는 부동산의 형태나 매도 시기에 따라 부과되는 세금이 달라져 세금폭탄을 피하기 위해서는 최신 부동산 정책에 따른 내용을 잘 파악해야 합니다. 자세한 사례 분석에 앞서 ‘양도소득세’의 내용을 아래 콘텐츠를 통해 확인해보세요.

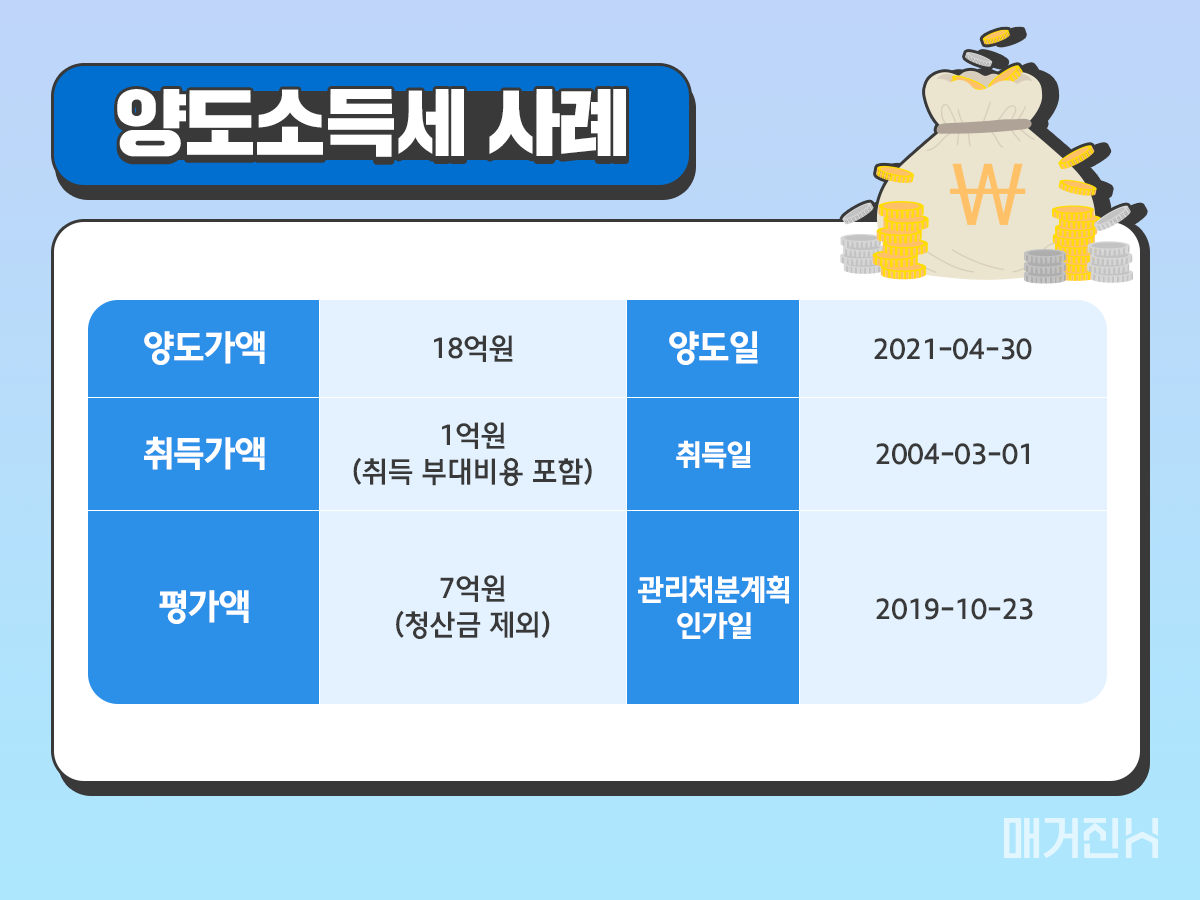

| *사례* A구역은 2017.8.2.대책 이전에 사업시행을 신청한 단지에 해당하여 조합원입주권 전매제한이 없는 단지로 현재도 활발하게 조합원 매물이 거래되고 있습니다. 전용 84㎡에 입주 가능한 다세대 주택은 조합원 분양가 7억원에 11억~12억원을 포함한 18억~19억원에 거래되고 있다고 합니다. 지속적으로 재개발이 지연되면서 법까지 개정되어 조합원이 감당해야 할 비용이 늘어나고, 조합원 매물 또한 활발하게 거래되면서 양도소득세가 발생할 수 있습니다. A구역에 거주하는 K 씨가 입주권을 S 씨에게 양도하려 할 때, 조합원입주권에 대한 양도소득세는 얼마일까요? |

※ 조합원입주권 양도차익은 조합원입주권 프리미엄 양도차익과 부동산 양도차익으로 각각 구분하여 합산합니다.

즉, 관리처분계획인가일을 기준으로 전은 부동산 양도차익, 후는 권리의 양도차익이 되며 둘을 합산하여 양도소득세를 계산합니다.

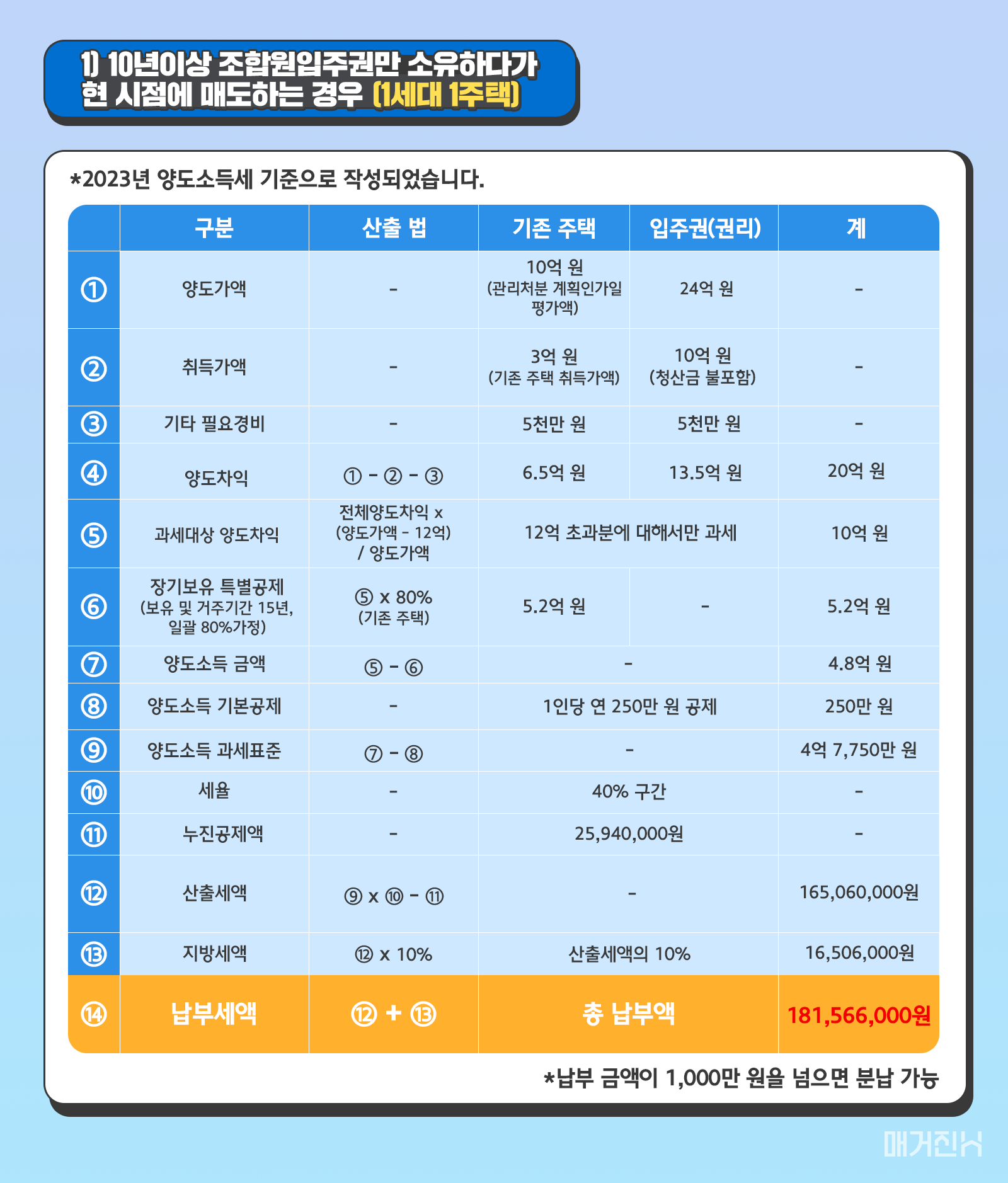

1) 10년이상 조합원입주권만 소유하다가 현 시점에 매도하는 경우

(1세대 1주택)

즉, 같은 조합원입주권을 보유하더라도 조합원입주권이 주택수에 포함되므로 양도일 현재 다른 주택을 소유하고 있는지의 여부에 따라서 양도소득세는 천차만별로 달라질 수 있으니 반드시 세무 전문가와 예상세액 확인 후 매도하시기를 추천드립니다.

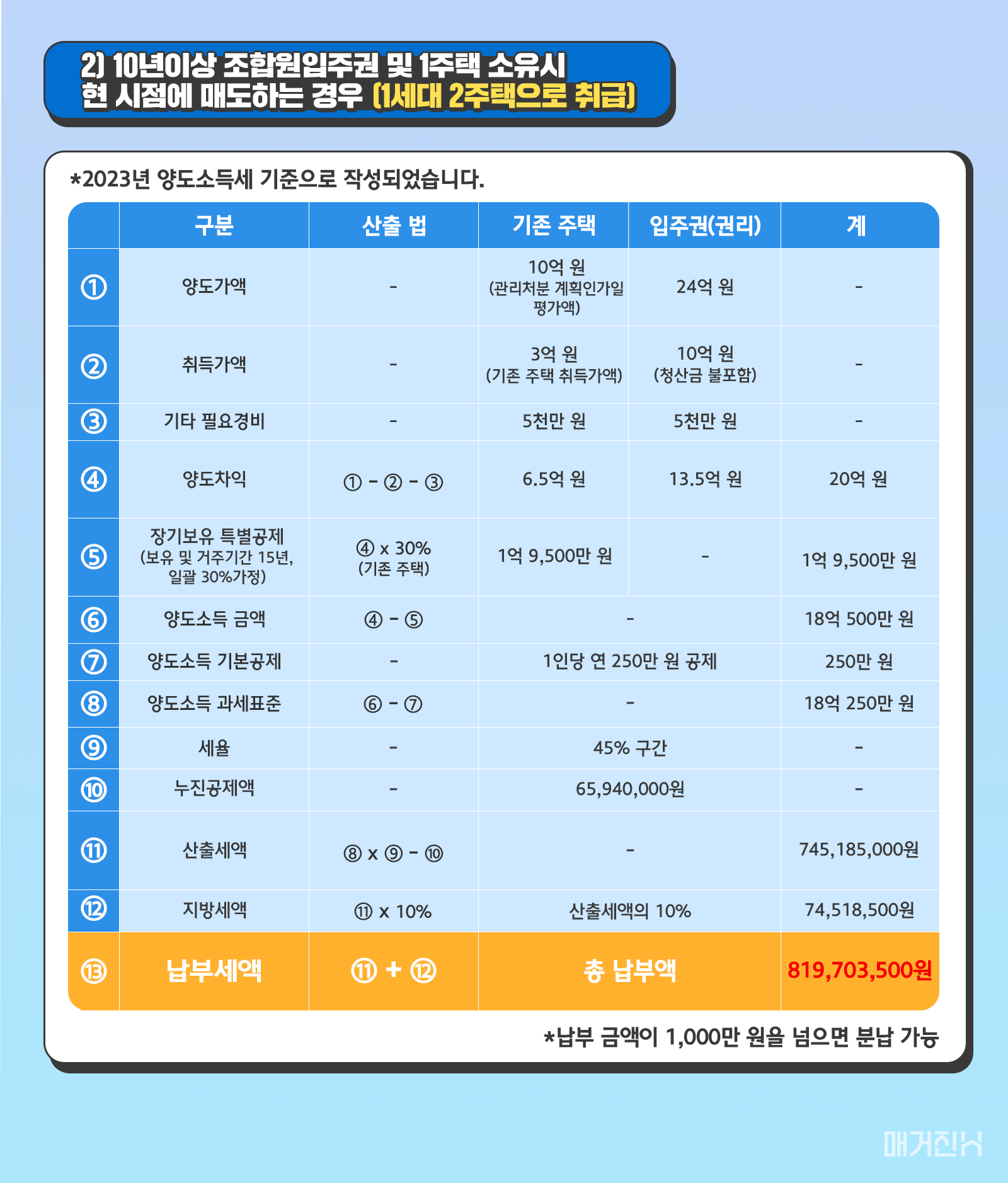

2) 10년이상 조합원입주권 및 1주택 소유시 현 시점에 매도하는 경우 (1세대 2주택으로 취급)

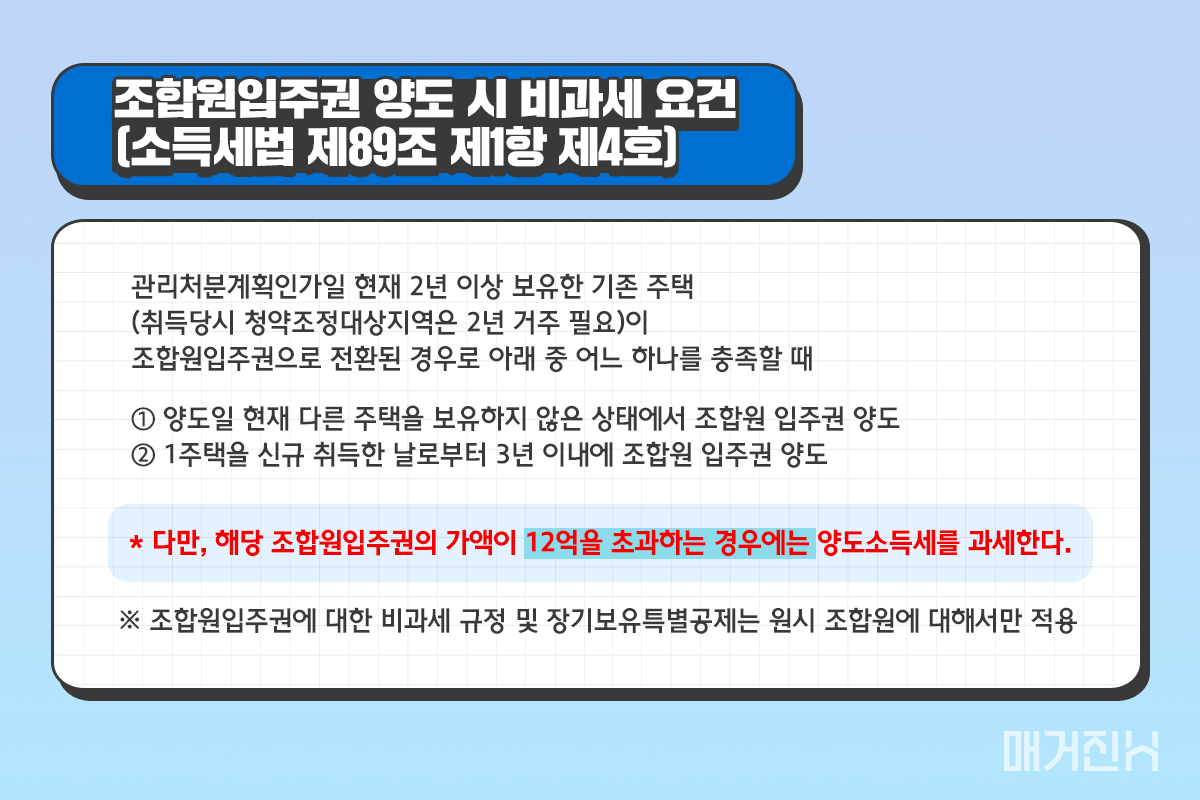

조합원입주권 비과세를 받을 수 있는 경우에는 1세대1주택이면서 12억원 이하면 가능하지만, 현재 A구역은 이미 모든 입주권이 12억원 이상에 거래되고 있는 상황으로 보아 해당사항이 없다고 판단됩니다.

핵심은 1세대1주택 비과세특례 및 장기보유특별공제에 있다는 사실인데, A구역의 경우 기존 주택의 관리처분계획인가일 전까지 보유한 기간이 길수록 장기보유특별공제를 받을 수 있고 조합원입주권은 권리이기 때문에 장기보유특별공제를 받을 수 없습니다.

다주택자의 경우 세금이 1주택보다 많기는 하지만 1주택 및 입주권 보유 시 입주권을 먼저 파는 경우 중과세를 받지는 않는다는 점이 그나마 유리한 점으로 작용합니다.

즉, 같은 조합원입주권을 보유하더라도 조합원입주권이 주택수에 포함되므로 양도일 현재 다른 주택을 소유하고 있는지의 여부에 따라서 양도소득세는 천차만별로 달라질 수 있으니 반드시 세무 전문가와 예상세액 확인 후 매도하시기를 추천드립니다.

※ 재건축, 재개발 세금 콘텐츠와 관련된 궁금한 사항은 이메일 admin@magazineh.com 문의 가능합니다.

개별적으로 보내주신 문의사항은 세무Q&A 콘텐츠의 본문 사례로 각색, 익명으로 기재될 수 있습니다.

사례로 활용될 시, 채택 여부는 별도 사전 안내 드리지 않습니다.

- [세무Q&A] 조합원을 위한 세금 설명서⑤ – 재건축, 재개발 상가조합원의 양도세 비과세 요건 및 주의사항

- [세무Q&A] 조합원을 위한 세금 설명서④ – 재건축, 재개발 대체주택 적용 사례 및 비과세 요건

- 리모델링 세금 상식 ② – 조합 편

- 리모델링 세금 상식 ① – 조합원 편

- [세무Q&A] 조합원을 위한 세금 설명서③ – 사례로 알아보는 조합원입주권 양도세

- [세무Q&A] 조합원을 위한 세금 설명서② – 부동산신탁에 따른 취득세 납세의무

- [세무Q&A] 조합원을 위한 세금 설명서① – 재건축, 재개발 세무 상담 시 주의사항은?